Rappel : Processus budgétaire & subordination

Ci joint un rappel des fondamentaux : l2_1_gestion_budgetaire

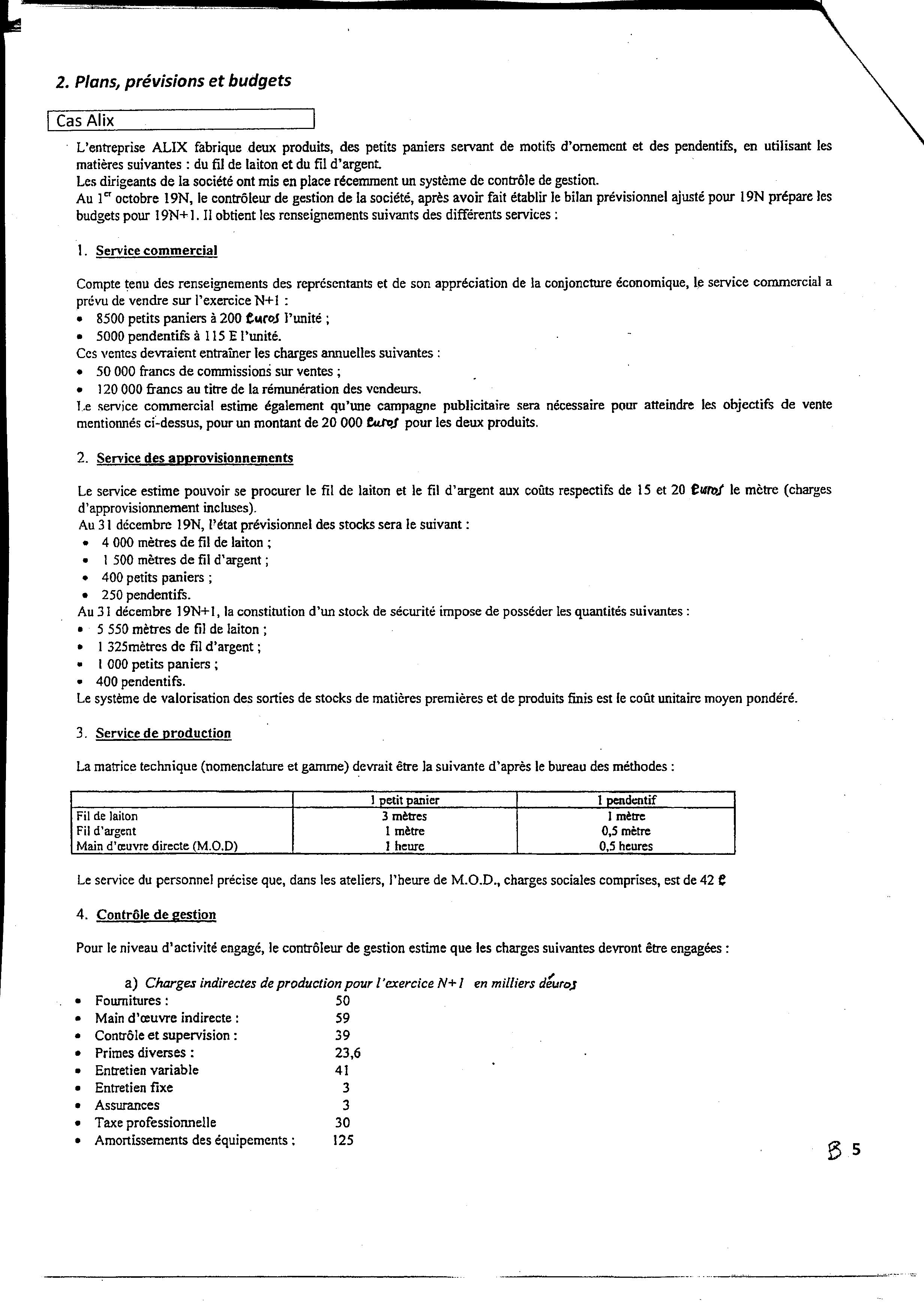

1. Pour le cas Alix, comme pour tous les cas de budgets, il faut bien comprendre qu'il existe des liens de subordination entre les budgets, dans le sens où le niveau de résultat prévisionnel dépend avant tout de l'impulsion commerciale de l'entreprise. Les ventes N+1 par produits sont une cible à atteindre (budget commercial). Une fois validées par le management, ils entrainent des questions directes -et des effets mécaniques- sur les budgets opérationnels, et notamment : quelles sont les quantités de produits finis à produire pour pouvoir assurer mes ventes prévisionnelles (compte tenus des stocks existants) ? Puis, quelles sont les quantités de matières premières à acheter pour pouvoir assurer les productions précitées (compte tenus des stocks existants) ? En d'autres termes, les sorties de matières premières sont des consommations ; les sorties de produis finis sont des ventes. Traduction, l'entreprise consomme en fonction de sa production à réaliser ; les quantités vendues peuvent être retrouvées par déduction avec les variations prévisionnelles de stocks.

Le processus budgétaire consiste en fait à construire des tableaux dans un ordre 'naturel' (fonction commerciale, fonction production, puis fonction administrative), tous les tableaux s'emboitant par la suite les uns dans les autres. Illustration : passée le chiffrage du CA prévisionnel et des charges commerciales, la production de produits finis sert à valoriser la consommation de matières, puis les quantités à approvisionner, qui servent ensuite, à calculer le CUMP des fiches de stocks matières ; utilisées ensuite pour valoriser le coût de production des produits finis etc...

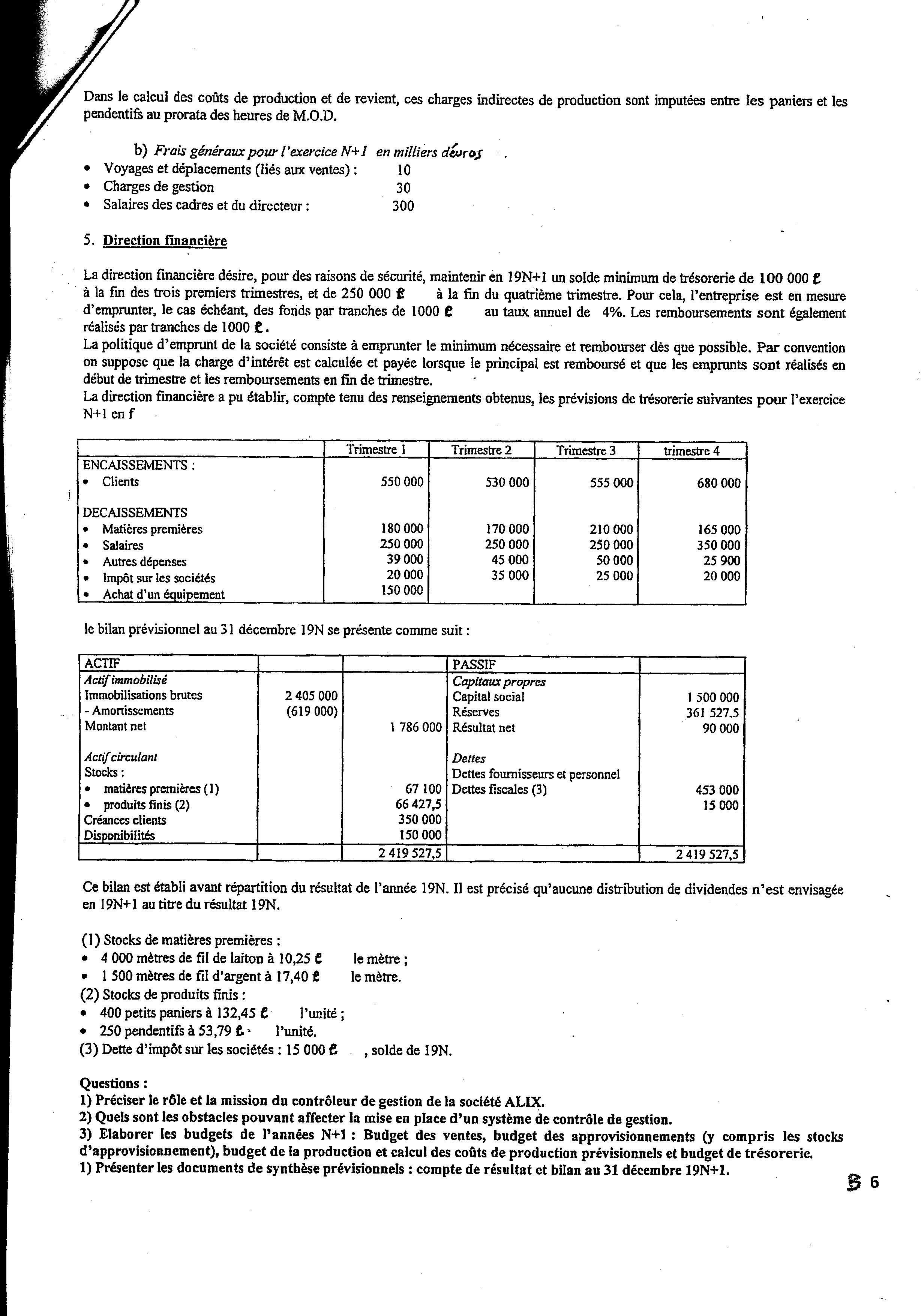

Rappel. Tous les étudiants passent en td plusieurs fois au tableau : - les étudiants n'ayant pas fait de comptabilité analytique en L3 ont l'obligation de consulter les ouvrages de contrôle de gestion / comptabilité de gestion indiqués en séance 1 et conseillés par l'enseignant. Ci joint le sujet à lire et le support excel pour travailler ce premier cas de budget : alix_page1_euros, alix_page2_eurosCas_2_Alix_Corrigv. Remarques : - les fiches de stocks sont à construire après les programmes de production (PDP) et d'approvisionnement (PAP) : la production commande les approvisionnements, dans ce cas, donc, il est obligatoire de commencer par le PDP ; si vous commencez par le PAP, vous seriez bloqué ; - ne pas oublier les frais généraux, dans le compte de résultats, non imputés dans les coûts de productions des produits ; - le budget de trésorerie : pour le second trimestre N+1, une équation à 1 inconnue ; - les variations de stocks de produits finis mesurent une production, et non une consommation (= cf. Variations de stocks de matières premières)

2. Question étudiant(e) : cas Alix, concernant le budget de trésorerie. " Pourquoi ne prenons nous pas les postes au bilan tels que créances clients, dettes fiscales et fournisseurs dans le budget de trésorerie ? "

Réponse : JC SCILIEN : les postes au bilan tels que créances clients, dettes fiscales et fournisseurs dans le budget de trésorerie sont pris en compte dans le budget de trésorerie (BT) - les Dettes fournisseurs du bilan (N) sont intégrées dans les décaissements trimestriels N+1 (MP, salaires, autres) - idem Dettes fiscales (N) : les paiements sont intégrés dans les décaissements trimestriels N+1 (IS) - idem Créances clients : intégrées (et donc soldées) dans les encaissements trimestriels N+1

cdt

récréations : https://www.youtube.com/watch?v=HA4bKDUzovs, nostalgie.

/https%3A%2F%2Fassets.over-blog.com%2Ft%2Fcedistic%2Fcamera.png)

{kind=link}

{kind=link}